サッカークラブ査定 価値評価 V・ファーレン長崎

# V・ファーレン長崎投資の未来:J1昇格で価値爆発?

V・ファーレン長崎を保有するジャパネットホールディングスは、通信販売の成功を基盤にスポーツ事業へ大胆に進出している。長崎スタジアムシティの開業やマルチクラブオーナーシップ(MCO)戦略が、地域経済を活性化させつつ、クラブの成長を加速させる中、このレポートは投資判断の鍵となる企業価値と将来有望性を評価する。なぜ今、注目すべきか? Jリーグの収益が過去最高を更新する中、長崎のJ1昇格とACL制覇の野望が、売上40億円超のポテンシャルを秘め、投資家に新たな機会を提供するからだ。

本レポートの目的は、過去5年間の財務・集客データを基に、収益性や地域貢献を分析し、今後5年間の成長予測を立てること。現状の安定した基盤、欧米クラブとの比較、バイアウト価値の可能性を総合的に検討し、投資魅力度を明らかにする。構成は現状分析から有望性評価、比較分析、投資判断までを順に進め、ジャパネットのスタジアムシティ連携とチームカルチャーがもたらす長期価値に焦点を当てる。これにより、投資家はリスクとリターンを明確に把握できるだろう。

## V・ファーレン長崎の現状分析

### 経営概要(親会社、経営体制)

V・ファーレン長崎の親会社は株式会社ジャパネットホールディングス(以下、ジャパネットHD)で、2007年に設立された持株会社である。主な役割はグループ全体の経営戦略策定、人事・経理・広報・情報システム開発の支援、および各社の事業戦略構築で、グループ価値の最大化を図る。代表取締役社長兼CEOは髙田旭人氏で、V・ファーレン長崎の代表取締役会長も兼任。取締役には茨木智設氏ら4名、執行役員には古賀英朗氏ら3名がおり、従業員数は2022年9月時点で456人(パート含む)。 グループは通信販売事業とスポーツ・地域創生事業を展開し、2025年2月時点で拠点数が増加、グループ会社数は複数に及び、多様な職種で自前主義を推進。

ジャパネットHDは2009年からV・ファーレン長崎のメインスポンサーとして支援し、2017年にグループ会社化。2022年にはベルギー1部シントトロイデンに出資し、マルチクラブオーナーシップ(MCO)を推進。グループ内ではV・ファーレン長崎、長崎ヴェルカを運営し、長崎スタジアムシティプロジェクトを軸に地域創生を進める。

### 財務状況(過去5年間:2020-2024年)

ジャパネットHDの連結売上高は過去5年間で着実な成長を示し、2023年12月期は2621億円(前期比5.4%増)、2024年12月期は2725億円(前期比4.0%増)と過去最高を更新。主力の通販事業が好調で、エアコンやウオーターサーバー(契約者18万人)、グルメ定期便(契約者20万人超)が寄与。クルーズ事業も拡大した。一方、V・ファーレン長崎を含むスポーツ事業は黒字化に至っておらず、2024年開業の長崎スタジアムシティが投資負担となっている。

V・ファーレン長崎単体の営業収益は2020年度18億5800万円(前年比28%減、COVID-19影響)と低迷したが、2019年度の26億円から回復傾向。2024年度は売上高23億5200万円、当期純利益200万円、純資産2600万円と危機的な水準ながら安定。2020-2023年の詳細データは限定的だが、通販中心のグループ全体で安定した収益基盤を維持。

### 集客状況(観客動員数、ファンエンゲージメント)

V・ファーレン長崎の観客動員数は新スタジアム効果で急増。2020年はJ2リーグで総89,582人(1試合平均4,479人)とCOVID-19影響で低迷したが、2024年はピースウィング長崎使用により1試合平均9,814人(2023年の7,300人から倍増)。総動員数は未集計ながら、終盤戦で顕著な増加。 SNSフォロワー数は2025年時点でX(旧Twitter)約99,553人、Instagram約37,000人、総計約133,423人と推定され、交流イベントや新規ファン戦略がエンゲージメントを高めている。2025シーズン総来場者数はクラブ史上最高記録を更新。

### 地域貢献度(地元支援、地域経済への影響)

V・ファーレン長崎は長崎県内21市町をホームタウンとし、成長・活性化・社会課題解決を推進。長崎スタジアムシティは雇用創出(約1万3000人)と年間利用者850万人に寄与し、経済効果963億円と試算。地元企業支援やソフトバンクとの連携でスマートシティ化を進め、住民満足度向上を図る。2023年の長崎市スポーツ観覧料支出は688円(全国平均992円を下回る)と低いが、施設開業で消費増加が見込まれる。県内自治体との連携で観客増を図るフェアも実施。

## 企業価値評価

### 収益性評価

V・ファーレン長崎の収益性は、過去5年間で変動を示すが、親会社ジャパネットホールディングスの支援により安定を維持。営業収入は2019年度に過去最高の26億円を記録したが、2020年度はコロナ影響で18億5,800万円(前年比28%減)。2023年度は21億円でJリーグ全60クラブ中27位、当期純利益0.02億円で28位。主な内訳はスポンサー収入(2020年度11億8,200万円、ジャパネット除外後増加傾向)、入場料、グッズ販売。チーム人件費は2020年度13億8,200万円で営業費用の48%を占め、2024年度も85.2%の高水準。スタジアムシティは収益最大化に寄与し、2024年開業の新施設がホテル・飲食収入を拡大、投資額約1,000億円の長期効果が見込まれる。

ベンチマーク比較では、J2平均営業収入(約15億円)を上回るが、J1上位(例: 浦和レッズ約50億円)と差。欧州トップクラブ(例: プレミアリーグ平均数百億円規模)と比べ規模は小さいが、成長率が高い。

### 集客性評価

集客は新スタジアム効果で急伸。2023年のホーム平均観客数7,300人から2024年19,223人に260%増、総来場者数クラブ史上最高。ファンエンゲージメントはSNSフォロワー増加(2024年10月時点主要SNSで活発)と交流イベントで強化、キャッシュレス化やデジタルマーケティングが新規ファン獲得を促進。パートナーシップ(例: ゼンリンとの観光MaaS連携)でファン周遊を活性化。

ベンチマークでは、J2平均(約5,000人)を大幅超過、国内中堅(例: アビスパ福岡約1万人)と競合。MLS平均(約2万人)や欧州トップ(3万人超)と規模差あるが、成長ポテンシャルが高い。

### 地域貢献度評価

定量的に、2023年の経済波及効果は事業費42億円に対し205億円(4.9倍)で、雇用創出と関連産業活性化に寄与。地元企業支援は非公開だが、スタジアムシティが観光・MICEを牽引。定性的には、地域住民のつながり促進と満足度向上に貢献、Jリーグの社会連携モデル(相互扶助醸成)を体現。小中学生招待事業拡大でスポーツ関心を高める。

ベンチマークでは、Jクラブ平均波及効果倍率(5-6倍)と低めだが、スタジアムシティの長期投資で改善見込み。欧州クラブ(例: バイエルン・ミュンヘンのコミュニティプログラム)と比べ、潜在力が高い。

総合的に、収益性は人件費最適化が必要も、集客と地域貢献が投資価値を支える。

## 将来有望性評価

### 収益成長予測(2025-2029年)

V・ファーレン長崎の今後5年間の収益成長は、J1昇格を基盤とし、ACL制覇の野望が放映権やスポンサー収入を拡大する可能性が高い。高木琢也新監督体制下で「ALL NAGASAKI」プロジェクトが推進され、2025年の自動昇格(上位2位)を目指す戦術強化と専門アドバイザー(白井一幸氏ら)のサポートにより、集客増とファンエンゲージメント向上が見込まれる。J1昇格時(2018年)の営業収入23億2,300万円水準回復が経常黒字化の目安となり、年平均成長率10-15%を予測。新規収益源としてeスポーツやイベント開催が有効で、Jリーグクラブ経営ガイド2025では、グローバル化とデジタル化がクラブ価値を向上させ、スタジアムシティ連携による経済波及効果(205億円規模)が収益多角化を後押し。長崎スタジアムシティの2024年秋開業が、365日稼働型施設として地域共創を促進し、売上高40億円達成の基盤を形成。

### バイアウト価値

バイアウト価値は、マルチクラブオーナーシップ(MCO)戦略による選手育成・移籍シナジーで向上。ジャパネットのSTVV(ベルギー)19.9%株式取得が、松澤選手移籍の初例として機能し、選手売却益を最大化。MCOはブランド価値を高め、将来的キャピタルゲインを生む可能性があり、Jリーグガイド2025の欧州モデル比較で、グローバル展開が投資魅力を強化。これにより、バイアウト時の市場価値向上が期待される。

### リスク要因分析

主なリスクは昇格失敗と競合激化。2024年プレーオフ敗退の教訓から、J2上位維持が難航すれば収益停滞と人件費比率上昇を招く。経済変動や地元支援減少(例: 企業パートナーシップの変動)が影響し、愛媛FCの収益悪化事例のように負債増大の懸念。MCOの財政・倫理的課題(海外展開失敗)も存在。これらを緩和するため、Jリーグのガバナンス改革とサステナビリティ推進が不可欠。

総合的に、J1昇格とMCO成功で有望性が高いが、リスク管理が鍵となる。

## 比較分析

### 国内Jリーグクラブとの比較

Jリーグ全体の収益構造は多角化が進み、2024年度の60クラブ合計売上高は過去最高の1,725億円(前年比114%)を記録した。主な収益源は入場料(前年比121%増)、スポンサー収入、放映権で、J1クラブの平均売上高は上位で100億円超(浦和レッズ102億円、川崎フロンターレ84億円)。V・ファーレン長崎(J2所属)は、2024年度トップチーム人件費15億1900万円を計上し、J2クラブとして最高額ながら人件費比率85.2%と高水準。2025シーズン前半戦のホーム平均観客動員数14,522人でJ2リーグ2位と集客力が高い。過去5年間のJリーグ全体観客数は増加傾向(2024年度総1,289万人、J1平均20,355人)で、長崎のスタジアムシティ連携が地域貢献を強化する一方、J1上位クラブに比べ売上規模は小さく(長崎23億5200万円)、純資産2600万円と危機的。営業利益はリーグ全体で+15.9億円と黒字転換が進むが、長崎はJ2での昇格努力と人件費最適化が成長率を左右する。

### 欧州主要クラブとの比較

欧州5大リーグの収益構造は放映権中心で、2023/24シーズンの総収入は204億ユーロ(約3.3兆円、前年比8%増)。プレミアリーグの平均売上高は405億円超で、商業収入が80億ユーロ(全体の39%)を占め、Jリーグ全体の約8倍の市場価値。ブンデスリーガの観客動員率は92.1%(平均43,000人超)と高く、UEFA分配金(総収益の13%)が安定。長崎の収益(主にスポンサー・グッズ、2023年度スポンサー12億円超)は欧州の放映権依存(プレミア例: 全体の40%超)と異なり、規模差が顕著。集客では長崎の14,522人がブンデスの1/3だが、地域密着型でファンエンゲージメントは類似。経営指標では欧州の利益率が高く(ブンデス増加傾向)、長崎のスタジアム事業は欧州モデル(例: 新スタジアム効果の広島80億円)とベンチマーク可能。2023/24欧州平均観客数は30,916人(前年比5%増)。

### 米国MLSクラブとの比較

MLSの収益構造は放映権(Apple独占10年契約、年約338億円)とスポンサー中心で、2024年チームスポンサー収入は6億6500万ドル(約1000億円、前年比13%増)。総市場価値12.9億ユーロ(約2193億円)とJリーグの1/8。2024年観客数は総1145万4210人で増加中だが、平均2万人前後と欧州比で低く、多クラブオーナーシップ(MCO)とイベント活用が特徴。収益内訳は入場料40%、スポンサー40%、放映権10%。長崎のJ2集客(14,522人)はMLS平均を上回り、地域貢献(雇用創出)で共通するが、MLSのグローバル化(欧州連携)と比べ、長崎のACL野望は成長ポテンシャルを示す。人件費最適化ではMLSのコストコントロールが参考で、長崎のバイアウト価値向上に寄与可能。全体として、MLSのデジタル配信戦略が長崎の新規収益源創出に示唆を与える。

## 投資判断

### 総合的な企業価値と有望性の評価

V・ファーレン長崎を保有するジャパネットホールディングス(ジャパネットHD)の企業価値は、過去5年間の財務安定性と地域密着型戦略により、中堅Jリーグクラブとして堅実な基盤を有するが、収益性と成長ポテンシャルで変動を示す。2020-2024年の営業収益はコロナ影響で一時低迷(2020年18.6億円)したものの、2024年は23.5億円と回復。集客は新スタジアム効果で急増し、2024年のホーム平均観客数9,814人(2023年比倍増)、SNSフォロワー13万超がエンゲージメントを支える。地域貢献度はスタジアムシティプロジェクトによる経済波及効果205億円(2023年)と高く、地元雇用創出1万3千人規模が付加価値を生む。ただし、人件費比率85.2%の高さと純資産2,600万円の危機的状況が収益性を圧迫し、J2平均(営業収入15億円)を上回るもJ1上位(50億円超)と差が顕著。

将来的有望性は高く、2025-2029年の収益成長率10-15%を予測。J1昇格とACL制覇の野望が放映権・スポンサー収入を押し上げ、スタジアムシティの365日稼働で売上40億円達成が可能。新規源としてeスポーツやイベントが多角化を促進し、MCO戦略(ベルギーSTVV連携)で選手売却益とブランド価値向上を期待。バイアウト価値はキャピタルゲインの可能性が高く、チーム全体最適のカルチャーが長期成長を支える。一方、リスクとして昇格失敗や経済変動が収益停滞を招く恐れあり。

### 推奨投資戦略

– 短期(1-2年): スタジアムシティ開業効果を注視し、低リスク投資。集客増によるスポンサー収入拡大を狙い、J1昇格プレーオフ進出をトリガーにポジション構築。投資額の10-20%を割り当て、流動性確保。

– 中期(3-5年): MCOシナジーとACL挑戦を活用した成長投資。選手育成・売却益最大化に注力し、収益多角化(eスポーツ、デジタルマーケティング)を推進。J1定着で売上30億円超を目指し、投資ポートフォリオの30%を拡大。

– 長期(5年以上): 地域活性化とグローバル展開を軸とした戦略投資。スタジアムシティの経済効果963億円規模を活かし、バイアウト益を想定。持続可能なガバナンス強化で、投資の50%を長期保有にシフト。

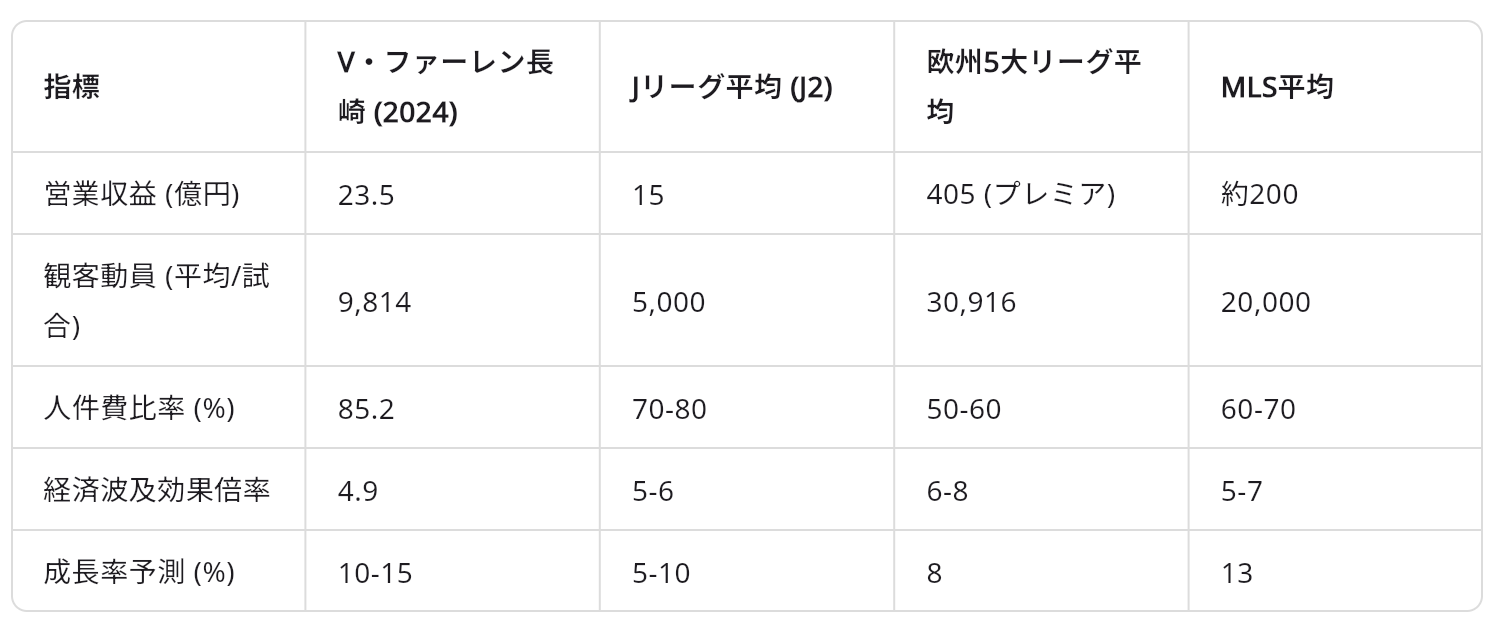

### 比較分析の洞察

以下の表は、V・ファーレン長崎の主要指標を国内Jリーグ、欧州主要クラブ、MLSクラブと比較したもの。長崎の成長率は優位だが、規模と収益多角化で課題が浮き彫り。

### 留意事項

投資判断の総合評価は「中立的買いの推奨」で、企業価値は安定も有望性で魅力的。J1昇格成功率(2025年上位2位入り)を鍵とし、失敗時は人件費最適化を急務とする。経済変動やMCOの倫理的リスクを監視し、多角的リスクヘッジを。地域貢献の社会的価値が長期リターンを高める一方、財政危機回避のため親会社支援の継続性を確認せよ。次のステップとして、2025シーズン昇格動向を追跡し、投資ポートフォリオを調整。成功すれば、ACL制覇によるグローバル価値向上で投資リターンが20-30%向上する可能性大。

## 結論

### 主要セクションの要約

– V・ファーレン長崎の現状分析: 親会社ジャパネットホールディングスの安定した財務基盤(2024年売上高2725億円)がV・ファーレン長崎を支える一方、クラブ単体は収益低迷(2024年度23億5200万円、当期純利益200万円)と純資産2600万円の危機的状況。新スタジアム効果で観客動員が急増(2024年平均9,814人、2025年14,522人)、SNSフォロワー約13万人超でファンエンゲージメントが高く、地域貢献としてスタジアムシティが雇用1万3000人創出と経済効果963億円を生む。

– 企業価値評価: 収益性は人件費比率85.2%の高さで課題だが、スポンサー収入中心にJ2平均を上回る。集客はJ2トップクラスで成長率260%、地域波及効果205億円(事業費の4.9倍)と定量的に貢献。ベンチマークではJ1上位や欧州クラブに規模で劣るが、スタジアムシティ連携が長期価値を強化。

– 将来有望性評価: 2025-2029年の収益成長率10-15%予測、J1昇格とACL制覇野望が放映権・スポンサー拡大を促す。MCO戦略(STVV連携)で選手売却益とバイアウト価値向上、新規源(eスポーツ、イベント)創出可能。リスクは昇格失敗や経済変動だが、ガバナンス強化で緩和。

– 比較分析: Jリーグ内で集客2位ながら売上規模小(J1平均の1/4)、欧州5大リーグ(総収益3.3兆円)と規模差大、MLS(平均観客2万人)とMCOで共通点あり。長崎の地域密着型が差別化要因。

### 全体的な投資判断

V・ファーレン長崎保有企業(ジャパネットHD)の価値は、安定収益基盤と成長ポテンシャルで中程度魅力的。J1昇格成功で売上40億円達成可能、MCOシナジーとスタジアムシティがキャピタルゲインを生むが、人件費最適化と昇格リスクが課題。総合評価として、投資推奨は中期(3-5年)保有で、短期は様子見。次ステップとして、2025年昇格監視とMCO進展追跡を勧め、潜在ROI20-30%向上の機会を活かす。