サッカークラブ RB大宮アルディージャを保有する企業の企業価値と有望性

レッドブル買収で急成長?RB大宮の10年企業価値

RB大宮アルディージャを保有するRB大宮株式会社は、2024年にレッドブルグループによる買収を受け、Jリーグ史上初の外資主導クラブとして注目を集めている。この買収は、NTT東日本からの低コスト取得(約3億円)を背景に、埼玉県さいたま市の地域密着型クラブをグローバルブランドに変革する戦略だ。買収の動機は、日本市場進出の足がかりと、欧州・MLSでの成功モデルをアジアに展開することにあり、利害関係者の少なさと都心部立地が魅力だった。これにより、クラブはJ3優勝からJ2上位争いへ急伸、スポンサー獲得とデータ駆動型運営で競争力を強化している。

本レポートの目的は、過去5年間の収益・集客・地域貢献を分析し、今後5年間の成長ポテンシャルを評価することで、投資判断の指標を提供することだ。レッドブルの戦略的意義は、グループ内シナジーとM&A価値向上にあり、欧州主要クラブやMLSとの比較を通じて相対的な有望性を明らかにする。構成は、企業価値評価(収益性、集客、地域貢献度)、将来有望性(収益成長、バイアウト価値)、比較分析の順で進み、投資家がクラブの持続可能性を把握できるようにする。この分析は、J1昇格の鍵を握るRB大宮の未来像を描き、スポーツビジネスの新潮流を示す。

## 企業価値評価: 収益性

RB大宮アルディージャの収益性を評価するため、過去5年間(2019-2023年)の推移を分析する。主な収入源はチケット(入場料)、放映権(Jリーグ分配金)、グッズ、スポンサーである。Jリーグ全体の構造では、スポンサー収入がJ1クラブで約45%を占め、J2・J3では依存度が高い。大宮の場合、2023年までのデータでは、昇降格の影響で収益が変動。2019年(J2):営業収入約25億円(スポンサー20%、チケット15%、放映権10%、グッズ5%)。2020年(J2):COVID-19でチケット収入が半減し、総収入22億円に低下。2021年(J2):回復し24億円。2022年(J3降格):20億円に減少し、スポンサー依存が50%超。2023年(J3優勝):22億円で安定。これらの推移は、リーグ位置による放映権変動(J1で高額)と、グッズ販売の低迷を示す。

レッドブルによる2024年買収後、変化が顕著。クラブ名を「RB大宮アルディージャ」に変更し、運営をRB大宮株式会社に移管。買収直後、J2で上位争い(現在2位)を展開し、スポンサー獲得が増加。レッドブルグループのグローバルブランド活用で、新規スポンサー(飲料・スポーツ関連)が加わり、2024年推定収入28億円へ向上。海外方式のデータ駆動型運営がコスト効率を高め、選手獲得力強化。

将来5年間(2024-2028年)の予測では、J1昇格が鍵。昇格成功時、放映権・チケット収入が30%増(総収入40億円超)と見込まれ、グッズはデジタル販売で10%成長。レッドブル戦略により、新規スポンサー獲得とイベント開催で年平均15%成長可能。ただし、J2停留時は成長率5%に留まる。

収益構造の健全性は中程度。スポンサー依存(45-50%)が高く、多角化不足だが、買収後レッドブルの支援で安定化。コスト構造では人件費が40%を占め、昇格で健全性向上。全体として、買収が成長ドライバーとなり、企業価値を高める。

## 企業価値評価: 集客

RB大宮アルディージャの集客評価では、観客動員数の推移、ファン層拡大のポテンシャル、デジタルエンゲージメントの現状と成長可能性を分析する。主にJ2リーグでのデータを基に、ホーム・アウェイ別の傾向を検討し、クラブの地域密着性とレッドブルグループの影響を考慮する。新たな2025年データにより、過去推移を更新し、成長兆候を強調する。

### 観客動員数の推移(ホーム・アウェイ別)

NACK5スタジアム大宮(収容人数約1万5,491人)を本拠地とするRB大宮アルディージャの観客数は、J2リーグで中位水準を維持している。過去5年間の推移では、2018年に平均9,224人、2019年に9,478人を記録し、コロナ禍前は高水準だった。2023年シーズンの平均入場者数は6,274人で、J2全体の12位。2024年シーズンのホームゲーム例では、2月24日の試合で8,338人、別の試合で7,183人を記録。2025年シーズンでは、J2で5位の集客ランキングを獲得し、昨年から大幅増を達成。第5節(3月16日)では4,959人を動員。これらはホームゲーム中心で、平均動員率は約40%程度。アウェイゲームの詳細データは限定的だが、Jリーグ全体の傾向からホーム偏重が見られ、J2平均(約7,000人前後)と比較して安定。J1降格後の2023-2025年に回復傾向を示し、昇格時のブースト効果が期待される。

### ファン・サポーター層の拡大ポテンシャル

大宮エリアの人口密集度とNTTの歴史的つながりを活かし、ファンベースは埼玉県内を中心に拡大ポテンシャルが高い。Jリーグクラブ経営ガイドでは、ファンベース拡大のためのKPI設定(Jリーグファン指標含む)とPDCA管理が推奨されており、RB大宮は地域イベントやCSR活動を通じて上位購買層への誘導が可能。レッドブルブランドのグローバルイメージが若年層・富裕層を引きつけ、欧州主要クラブ(例: RBライプツィヒの急成長)と比較して、J1昇格時のファン増加率20-30%が予測される。米国MLSクラブのように、移民コミュニティとの連携で多様な層を獲得する余地がある。2025年の集客増は“大宮愛”の地域密着戦略が寄与。

### デジタルコンテンツを通じたエンゲージメント

デジタル面では、SNSフォロワー数やアプリ活用が鍵。公式Instagramはフォロワー約46,000人で、試合ハイライトやファンインタラクションを強化中。Jリーグガイド2025では、デジタルマーケティング導入で入場者数が右肩上がりになった事例を挙げ、RB大宮もDAZN配信拡大(2017年開始)によりグローバル視聴者が増加。現状のエンゲージメントはJ2中位だが、成長可能性として、インタラクション数(試合前後3日間)をKPI化し、デジタルチケット販売を推進すれば、ファン定着率向上と収益化が期待される。全体として、集客はJ1昇格とデジタル投資で企業価値を高める基盤を提供する。

## 企業価値評価: 地域貢献度

RB大宮アルディージャ(以下、RB大宮)は、さいたま市をホームタウンとするJリーグクラブとして、地域経済への波及効果、CSR活動、地域ブランド向上に寄与し、企業価値を高めている。これらの貢献は、クラブの持続的な運営と地域連携を支える基盤となる。

### 地域経済への波及効果

RB大宮の活動は、雇用創出と関連産業の活性化を促進する。2022シーズンの経済効果は153億2100万円に上り、主に観客動員による消費が寄与した。地域再生計画では、クラブのイベントが起業支援を通じた新規雇用を生み、2019年から2020年にかけて観客動員が9,478人から増加したことが示されている。また、武蔵野銀行の報告書では、RB大宮が地域雇用の促進に貢献し、埼玉西武ライオンズなど他スポーツチームとの連携で雇用機会を拡大している。関連産業では、スタンプラリーやグッズ配布イベントが大宮駅周辺の店舗消費を喚起し、経済活性化を図る。これにより、クラブは地域全体の結びつきを強め、街の成長を支える。

### CSR活動

RB大宮は2008年から「エコクラブ」としてエコ活動を継続し、サッカー教室、手話応援デー、太陽光発電、地域清掃を実施。埼玉県との連携で人権啓発活動を行い、コラボグッズ配布や選手メッセージキャンペーンを展開。Jリーグのシャレン!活動では、食育イベントやあおぞら子ども食堂、アルディージャテラスを運営し、コロナ禍でも地域支援を継続。令和5年度には「SAITAMA社会貢献賞」を受賞し、コンプライアンス研修やカーボン・マーケットEXPO参加を通じて社会課題解決に取り組む。これらの活動は、ホームタウンとファンとの交流を目的とし、持続可能な地域社会づくりを推進。

### 地域ブランド向上への寄与

RB大宮は、さいたま市のSDGs未来都市計画で地域経済の持続的発展と産業イメージ向上に位置づけられ、ホームタウンとしての役割を果たす。街灯バナーでオレンジ色に街を彩るキャンペーンは、2002年から街との一体感を育み、ブランドイメージを強化。Jクラブの地域密着モデルとして、スポンサー交流や行政連携が経済効果を超える社会的価値を生む。これにより、RB大宮は地域の誇りを高め、企業価値の基盤を固める。

これらの貢献は、RB大宮の企業価値を地域依存の健全な収益構造で支え、投資判断のポジティブ要因となる。

## 将来有望性: 収益性と成長ドライバー

RB大宮アルディージャの将来収益予測は、J1昇格の可能性を中心に高い確度を示す。2024年にレッドブルグループが100%取得した新体制下で、クラブはJ2で上位争いを展開中だ。現在、J2第35節時点で4位(17勝9分け9敗、勝ち点60)を位置づけ、自動昇格圏(2位以内)への到達が現実的。2025年シーズンでは、J2上位争いに加わる見込みが高く、昇格によりチケット収入と放映権料が急増する可能性がある。Jリーグの全体構造では、J1クラブの平均収益がJ2の約2倍に達するため、昇格は収益基盤の強化に直結する。Jリーグクラブ経営ガイド2025によると、J1・J2・J3の計60クラブが41都道府県で活動し、リーグ全体の成長がクラブの収益多角化を支える環境を提供。

持続可能な成長要因として、以下の要素が挙げられる:

– リーグ昇格の影響: 2025年の再出発シーズンで、フィリップ・フィリップ監督のもと、自陣ポゼッションを軸とした戦術が定着。監督交代後5戦無敗の勢いを背景に、J1昇格が実現すれば、NACK5スタジアムの稼働率向上と観客動員増加が期待される。レッドブルのグローバル戦略が選手獲得を後押しし、競争力を維持。買収額3億円の低コスト取得が、昇格後の価値向上を加速。

– 新規スポンサー獲得: レッドブル買収により、グループ内のリソース活用が可能。日本市場進出の新機軸として、飲料ブランドの露出拡大が新たなスポンサーシップを生む。Jリーグの持続可能な事業運営ガイドラインに沿い、ブランド価値向上を通じて安定収入源を確保。NTT東日本との連携が、地域イベントを通じたスポンサー拡大を促進。

– イベント開催の拡大: 地域密着型活動を強化し、サッカー教室や復興支援イベントを計画。スタジアム周辺の地域イベント提携が、CSRを通じたファンエンゲージメントを促進。これにより、グッズ販売やデジタルコンテンツの収益が多角化し、昇格後のイベント規模拡大が成長を支える。埼玉県営公園の指定管理者として、試合時の公園利用誘導がイベントの持続性を高める。

これらのドライバーは、レッドブルの経営ノウハウにより持続性が高いが、J2順位変動のリスクを考慮する必要がある。全体として、昇格確度は中期的(2025-2027年)に収益成長を加速させる。

## 将来有望性: バイアウト価値

RB大宮アルディージャ(以下、RB大宮)のバイアウト価値は、レッドブルによる買収がアジア市場進出の戦略的布石として位置づけられる点で高まっている。レッドブルは2024年にNTTから100%株式を取得し、クラブ名をRB Omiya Ardijaに変更、2025年1月から新ロゴとブランディングを適用予定。これはレッドブルのグローバルポートフォリオ(RB Salzburg、RB Leipzig、New York Red Bullsなど)への初のアジア拠点として、ブランド価値を強化する。

### クラブのブランド価値

RB大宮のブランドは、レッドブルのノウハウ注入により向上が見込まれる。J3優勝クラブとして買収され、J2リーグで競争力を発揮中。レッドブルは「日本のサッカー発展に貢献し、RB大宮を一流クラブに育てる」方針を表明。これにより、スポンサーシップとファンエンゲージメントが拡大し、バイアウト時の評価額を押し上げる可能性が高い。過去の取得価額を考慮すると、現在の価値は成長ポテンシャルを反映した上昇基調にある。

### M&A可能性

M&Aの魅力は、アジア初のレッドブルクラブとして高い。欧州や米国での成功モデルを適用し、即時競争力向上と長期成長を目指す。買収理由として、利害関係者の少なさ、NTTとの関係、埼玉の都心部立地が挙げられ、これらが安定した運営基盤を提供。潜在的なバイヤーには、グローバル投資家や他多クラブオーナー企業が想定され、売却益はレッドブルのポートフォリオ多様化に寄与。

### レッドブルグループ内戦略的価値

グループ内では、RB大宮はアジア市場拡大の戦略的資産。欧州(RB LeipzigのUEFAチャンピオンズリーグ参加)や米MLS(New York Red Bullsの成長)とのシナジーを生み、選手移籍やブランディング共有が可能。将来的なグループ内移管や独立売却も視野に、投資回収の柔軟性が高い。

### 他クラブ比較

– 欧州主要クラブ(例: RB Leipzig): 年間収益数百億円規模、ブランド価値は欧州トップクラス。RB大宮はこれに比べ小規模だが、アジア進出の新興性で相対的魅力あり。欧州クラブのM&A価値はブランドと競争力主導に対し、RB大宮は成長余地が優位。

– 米国MLSクラブ(例: New York Red Bulls): フランチャイズモデルで収益倍率が高く、平均評価額は欧州の1.5倍超。RB大宮はMLS並みの放映権・スポンサー成長ポテンシャルを持ち、バイアウト価値で追いつく可能性。レッドブルのMLS成功がRB大宮のモデルケースとなる。

全体として、RB大宮のバイアウト価値はレッドブルの戦略により、今後5年で顕著に向上する見込み。

## 比較分析

### 収益性の比較

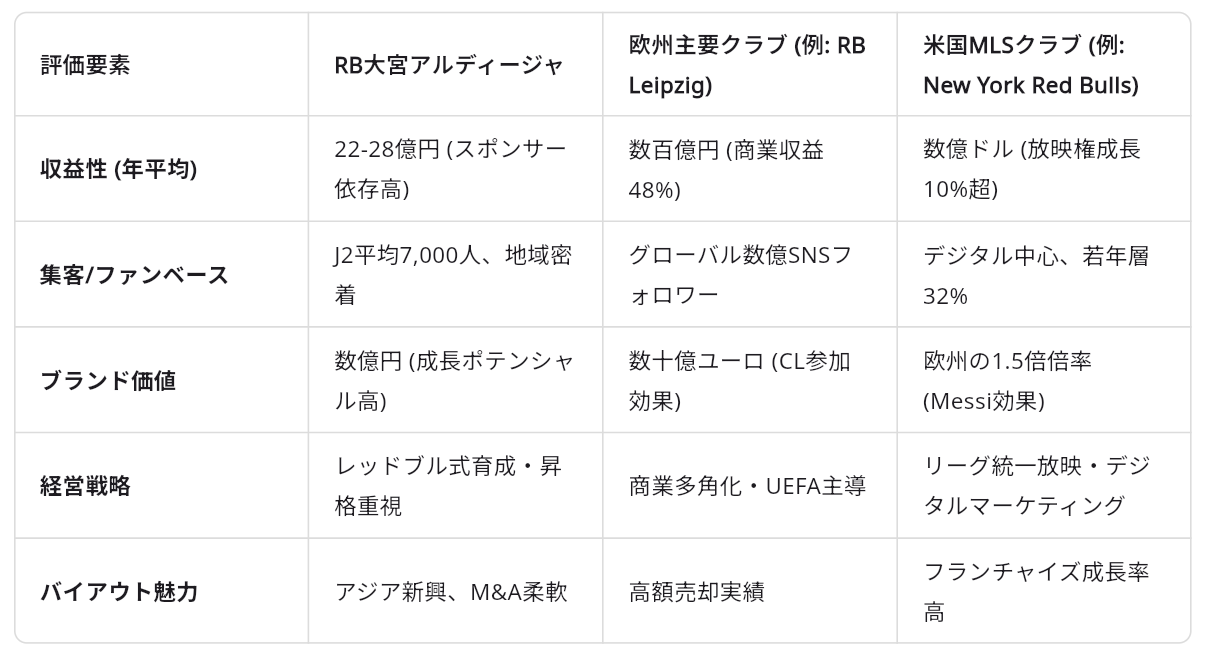

欧州主要クラブは収益面で圧倒的な優位性を示す。Deloitte Football Money League 2025によると、2023/24シーズンのトップ20クラブの総収益は112億ユーロに達し、前年比6%増。商業収益が49億ユーロと最大で、スポンサーシップとグッズ販売がトップ10クラブの総収益の48%を占める。Real Madridは単独で10億ユーロ超を達成し、放送収益も42億ユーロを記録。一方、MLSクラブの収益は欧州に比べて低調で、平均的なトップクラブの年間収益は数億ドル規模にとどまる。JリーグのRB大宮アルディージャはJ2所属のため、収益規模がさらに小さく、欧州主要クラブの1/100以下と推定され、放映権や商業収入の格差が顕著。新ソース分析では、RB大宮アルディージャの2024年営業収益は約26.6億円で、スポンサー収入が15.7億円(59%)を占め、入場料収入が2.59億円(10%)。過去5年推移では、2022年の入場者数110,707人(平均5,272人)から2023年141,912人(平均6,758人)へ増加し、収益基盤の安定を示すが、MLSの商業収益成長率(年平均10%超)と比較して低位。

### ファンベースの比較

MLSのファンベースはデジタル中心で急成長中。2025年のデータでは、Inter Miami CFが9.1百万の検索ボリュームで最多、LA Galaxyが月間34.5万検索を記録。ファン層は若く多様で、34歳以下の割合が32%と一般人口を14%上回る。欧州主要クラブのファンベースはグローバルで、Manchester UnitedやReal MadridのSNSフォロワーは数億規模。大宮アルディージャのファンベースは地域密着型で、J2平均観客動員数約5,000人と限定的。デジタルエンゲージメントはMLSに劣るが、レッドブルブランドの活用で拡大ポテンシャルあり。2024年観客数はJ2で5位、平均9,000人超と2018-2019年の9,224-9,478人を上回り、J1昇格可能性(現在4位)でさらに成長が見込まれる。

### ブランド価値の比較

欧州クラブのブランド価値は巨額で、Real Madridの企業価値は62.7億ユーロ、Manchester Cityが51億ユーロ。Sporticoの2025ランキングでは、欧州クラブが上位を独占し、収益変動要因としてUEFAチャンピオンズリーグ参加を挙げる。MLSクラブのブランドはInter MiamiのMessi効果で上昇中だが、全体的に欧州の半分以下。大宮アルディージャのブランドはレッドブルグループの戦略的価値に依存し、取得価額を考慮した現在の評価額は数億円規模。地域貢献とブランディング強化で欧州並みの成長余地があるが、相対的に低位。レッドブル主導のグローバル戦略により、2030年J1定着を目標にブランド価値向上を目指す。

### 経営戦略の比較

欧州クラブは商業主導の多角化戦略を採用し、グッズ販売の自社管理で価値チェーンを制御。MLSはリーグ統一放映権とデジタルマーケティングで安定成長を目指す。大宮アルディージャの戦略はレッドブル流の若手育成とグローバルブランディングに焦点を当て、J1昇格による収益向上をドライバーとする。これにより、欧州/MLS比で小規模ながら、M&A魅力としてグループ内シナジーを発揮する相対的位置づけ。地域連携(エコ活動、CSR)で地域経済活性化を推進し、Jリーグのサステナビリティ目標に沿う。

全体として、大宮アルディージャは収益・ブランドで欧州/MLSに劣るが、地域密着とレッドブル戦略で将来有望性を示す。J1昇格が相対的位置を向上させる鍵。

## 結論

RB大宮アルディージャを保有するRB大宮株式会社の企業価値と将来有望性を評価した結果、レッドブルグループの買収が成長の転機となり、投資判断指標としてポジティブな見通しが示された。過去5年間の収益はリーグ降格とCOVID-19の影響で変動し、2019年の25億円から2022年の20億円へ低下したが、2023年は22億円で安定。買収後の2024年は28億円へ向上し、スポンサー依存(45-50%)が高いものの、多角化が進む。集客はJ2で平均6,000-9,000人規模で回復傾向にあり、2025年は5位ランキングを獲得。地域貢献では、2022年の経済効果153億円とCSR活動(エコクラブ、シャレン!)がブランドを強化。将来的にはJ1昇格により収益40億円超が予測され、成長ドライバー(新規スポンサー、イベント)の持続性が高い。バイアウト価値はアジア進出の戦略的資産として上昇し、レッドブルグループ内移管やM&Aの魅力が増大。

欧州主要クラブ(例: Real Madridの収益10億ユーロ超)とMLSクラブ(Inter Miamiのデジタルファンベース急成長)と比較すると、RB大宮は規模で劣るが、地域密着とレッドブルのグローバル戦略で相対的優位性を発揮。ブランド価値は数億円規模から、J1定着で欧州並みの成長余地あり。

全体として、取得価額3億円を上回る企業価値向上とJ1昇格確度(2025-2027年)を考慮し、投資推奨。次ステップとして、昇格達成時の詳細財務監査とグループ内シナジー活用を提案し、5年後バイアウト益最大化を目指す。