サッカークラブ 鹿島アントラーズを保有する企業の企業価値と有望性

鹿島アントラーズ価値183億円?投資有望性評価

鹿島アントラーズを保有する企業は、Jリーグの名門として知られるが、その真の企業価値は買収額をはるかに上回る可能性を秘めている。このレポートは、過去5年間の業績と今後5年間の成長見込みを基に、収益性、地域貢献、ブランド力、有望性を多角的に評価する。なぜ今、この分析が重要か? Jリーグのグローバル化が進む中、鹿島はメルカリ買収後のデジタル変革と地域密着戦略で、売上100億円達成を狙う。欧州クラブのスケールやMLSのビジネスモデルとの比較から、潜在価値183億円(欧州式算出)を導き、投資家に判断材料を提供する。

本レポートの目的は、現状の企業価値を定量・定性で明らかにし、バイアウト可能性や成長ドライバーを分析すること。構成は企業価値評価(収益性、地域貢献、ブランド)、有望性評価(バイアウト、成長性)、比較分析、総合観点で進み、投資の有望性を結論づける。鹿島の「すべては勝利のために」というミッションが、持続的成長をどう実現するかを探る。

## 企業価値評価:収益性

### 過去5年間の売上高推移

鹿島アントラーズの過去5年間(2020-2024年)の売上高は、Jリーグ全体の成長トレンドに沿いつつ安定した推移を示した。2024年度の売上高は72億円で、前年比7億3800万円増の黒字転換(純利益700万円)を達成した。主な内訳として、入場料収入は12億3800万円(J1リーグ8位)、スポンサー収入は約26億円(売上高の36%以上)を占め、グッズ販売やその他収入も寄与した。2016年度以降、営業収入は約50億円以上を維持しており、2020-2023年はCOVID-19影響で入場料が変動したが、2024年は平均観客数2万3037人(歴代最多)と回復。全体として、スポンサー収入の安定性が収益基盤を支え、Jリーグ総売上高の過去最高1,725億円(前期比114%)に連動した。

### 今後5年間の100億円達成施策と実現可能性

今後5年間(2025-2029年)の売上高目標は100億円で、スタジアム収益化とアジア市場開拓が鍵となる。

– スタジアム収益化: メルカリスタジアム(旧カシマサッカースタジアム)の指定管理者として、試合日以外(年間300日超)の活用を推進。フィットネスジム、スポーツクリニック、ビアガーデン、フードデリバリーを展開し、収入源を多角化。2025年のネーミングライツ契約や新スタジアムプロジェクト(2026年目途)により、イベント・広告収入を増大可能。実現可能性は高く、既存稼働日数76日(スポーツ61日、その他15日)からさらに拡大が見込まれ、指定管理料0.6億円の効率化が寄与。

– アジア市場開拓: グローバルディビジョン新設(2025年2月)で、アジアファン向けチケット・グッズ販売を強化。2018年のAFC優勝実績と成田空港近接の立地を活かし、外貨獲得を目指す。Jリーグの海外戦略(欧州拠点設置)と連動し、放映権・パートナーシップ拡大が期待される。実現可能性は中程度で、家族連れファン拡大(メルカリ買収後)と協業(JVCケンウッドの無線網)とのシナジーが加速要因だが、競争激化がリスク。

これら施策により、目標達成の可能性は現実的で、収益構造の多様化が持続的成長を支える。

## 企業価値評価:ビジネス的な地域貢献度

鹿島アントラーズは、茨城県の鹿嶋市、潮来市、神栖市、行方市、鉾田市の5市をホームタウンとし、地域密着型の活動を通じて経済活性化と社会的価値を創出している。これらの取り組みは、クラブの収益基盤を強化し、長期的な企業価値を高めている。

### ホームタウンとの連携状況

ホームタウン5市との連携は、「アントラーズ・ホームタウン協議会」(2007年設立)を核に展開されている。この協議会は、茨城県を含む行政・クラブが協力し、地域振興を推進。具体的には、全小学生対象の無料試合観戦「キッズパス」配布や、選手による小学校訪問「ホームタウン小学校訪問」、食育キャラバンを実施。これにより、子供世代のファン層拡大と地域コミュニティの強化を図り、試合日以外のスタジアム活用を促進している。また、各市の観光パンフレット配布や特産品PRブース出展を通じて、観光誘致を支援。

### 地域経済への影響

クラブの活動は、人口約30万人の小規模商圏で経済波及効果を生む。試合開催による入場者増加(2024年平均2万3037人)は、周辺消費を活性化し、年間約40万人の集客が地元商店街や宿泊業を潤す。Jリーグ開幕以降の経済効果として、産業関連表分析で観光消費型産業の振興が確認されており、農業・商業のPRに寄与。例えば、鉾田市のトマトジュース「あまエル」「ちゅう太郎」をクラブカラーに合わせた「レッド愛」としてスタジアム販売し、ブランド向上と売上増(直売所年間8億円規模)を達成。これにより、収穫期集中の課題を解消し、通年PRを実現した。

### JVCケンウッドとの協業事例と社会的インパクト

2024年10月のクラブパートナー契約に基づき、JVCケンウッド、鹿嶋市と連携した無線通信網構築を推進。メルカリスタジアムにデジタル簡易無線中継器を設置し、鹿嶋市全域カバー(25台寄贈)を目指す。大規模イベントや災害時の通信確保が可能になり、防災強化と行政効率化を実現。社会的インパクトとして、地域住民の安全向上とステークホルダー連携のモデルを提供し、クラブの「三方良し」価値を体現。

### サントリーホールディングスとの協業事例と社会的インパクト

2021年から鹿嶋市と開始した「ボトルtoボトル」水平リサイクルは、スタジアムで回収した使用済みペットボトルを飲料容器に再生。2022年にクラブ主導でリサイクルボックス設置と啓発を実施し、資源循環を促進。これにより、環境負荷低減とSDGs貢献を図り、パートナー収入増加を伴う社会的価値を生む。鉾田市農業連携のように、企業・行政との協業は地域課題解決を加速し、クラブのブランドを強化。

これらの活動は、地域経済を活性化しつつ、クラブの収益(2024年売上72億円)と社会的信頼を向上させ、企業価値の基盤となっている。

## 企業価値評価:ブランド価値

鹿島アントラーズは、Jリーグ発足以来の国内最多20冠を誇る実績により、強固なブランド認知度を築いている。この記録は、全国的な知名度を支え、2024年度売上高72億円の上位水準を支える経済効果を生んでいる。ブランド評価コンサルティング企業による調査では、日本国内クラブで最高のブランド力指数(100点満点)を獲得し、プレミアリーグのような世界トップリーグのモデルに匹敵する潜在力を示唆している。この認知度は、スポンサー収入の増加やグッズ販売の促進に寄与し、全体収益の基盤となっている。

メルカリによる2019年の買収(発行済み株式61.6%、約16億円)は、ブランド価値の向上を狙った戦略的投資だった。メルカリのデジタルノウハウを活用し、顧客層の拡大を図った結果、ファン・サポーター基盤が多様化。特に家族連れの増加が顕著で、2024年の1試合平均観客数は歴代最多の2万3037人を記録。小学生以下の無料入場や子供向けイベントの強化により、スタジアム体験を向上させ、マーケティング効果を高めている。これにより、入場料収入(約12.4億円)と物販収入(約7.2億円)が推移し、将来的な売上100億円目標を後押しする。買収後のシナジーとして、メルカリのIT支援が業務効率化とファンエンゲージメントを促進し、ブランドの現代化を実現した。

国内外、特にアジア市場でのブランド浸透戦略は、経済効果の成長ドライバーだ。2018年のAFCアジアチャンピオンズリーグ優勝を基盤に、2025年2月のグローバルディビジョン新設により、アジアファン向けチケット・グッズ販売を強化。成田空港の近接性を活かした海外展開は、外貨獲得とアジア企業進出の誘致を期待され、収益多角化に寄与する。これらの施策は、ブランド価値をグローバル化し、Jリーグ全体の放映権拡大と連動した長期的な経済効果を生む見込みだ。

## 有望性評価:バイアウト価値

### メルカリ買収事例(16億円)の妥当性分析

2019年のメルカリによる鹿島アントラーズ運営会社株式61.6%取得(16億円)は、時価総額約26億円に相当し、2019年1月期売上高73億3,000万円に対するPSR0.35倍、純利益4億2,600万円に対するPER6.1倍となった。この評価は、企業価値算出の3大アプローチ(マーケットアプローチ、コストアプローチ、インカムアプローチ)に基づく最大公約数として妥当なレンジにある。ただし、Jリーグクラブの無形資産(ファンエンゲージメント、地域貢献、ハブ機能)を考慮した新算定モデルでは、鹿島の価値を183億円(成長重視)または46億円(保守的)と推定し、買収額は過小評価との指摘が強い。

日本製鉄の譲渡理由は、素材産業のBtoB特性からBtoCのシナジー不足と判断した戦略的選択。メルカリにとっては、フリマ事業との統合(メルペイ普及、ファン層拡大)による成長ポテンシャルが「お買い得」要素。欧州クラブ比較では、鹿島の収益規模が小さいが、Jリーグのグローバル化期待が価格を正当化。全体として、株式市場の論理では合理的だが、無形価値の未反映が乖離を生んだ。

### 将来的M&A市場における潜在価値の推定

将来的バイアウト価値は、Jリーグの放映権拡大と鹿島の海外戦略(アジア市場、アカデミー強化)で上昇見込み。メルカリ買収後のシナジー(デジタル投資、地域連携)が売上100億円目標を後押しし、DCF法で潜在価値を183億円超へ押し上げる可能性。M&A市場では、欧州モデル適用でブランドプレミアム(20冠記録)が加わり、2025-2029年に46億円超の推定。

リスクとして放映権変動や競争激化があるが、ハブ機能(アジアビジネスネットワーク)が無形価値を高め、オークション的取引でプレミアム化。潜在価値は26億円から倍増以上へ、投資家視点で魅力的なM&A対象。

## 有望性評価:成長性

鹿島アントラーズ保有企業(株式会社鹿島アントラーズ・エフ・シー)の成長性は、Jリーグの放映権収入拡大、グローバルディビジョン新設、アカデミー組織の充実、および「すべては勝利のために」という投資戦略が主なドライバーとなる。これらの要素は、2025年から2029年の持続的成長を支え、売上高100億円達成に向けた基盤を形成する。

Jリーグ放映権収入の拡大は、成長の鍵だ。2017年のDAZN配信開始以降、リーグ全体の収入源が多様化し、グローバル化・デジタル化が進展している。鹿島アントラーズは2023年に売上高72億円を記録し、J1クラブで上位を維持。放映権の安定化は、コロナ禍後の回復を後押しし、2024年の入場料収入17億円超(J1ランキング3位)を上回る収益増加が見込まれる。これにより、クラブは選手補強投資を強化し、競争力を高める。

グローバルディビジョン新設は、アジア市場開拓を加速させる。2025年2月に導入されたこの部門は、成田空港の立地を活かし、アジアファン向けチケット・グッズ販売を推進。2018年のAFCアジアチャンピオンズリーグ優勝経験を基に、外貨獲得を目指す。これにより、スポンサー収入の多角化が進み、売上高の10-20%向上を期待できる。

アカデミー組織の充実が若手選手輩出を促進する。小学から高校生までの育成に数億円を投資し、専用グラウンドと寮を整備。元日本代表選手による指導で、高校生世代別代表選手を多数輩出。これにより、トップチーム強化と移籍金収入が増加し、2025年のU-21リーグ創設のようなリーグ改革がクラブ価値を向上させる。

投資戦略「すべては勝利のために」は、これらを統合し持続的成長を実現。収益を選手・チーム投資に充て、勝利によるファン・パートナー拡大のサイクルを構築。リスクとして放映権変動や競争激化があるが、地域連携と海外戦略で緩和可能。全体として、2029年までに売上高100億円達成の可能性は高く、企業価値の向上を支える。

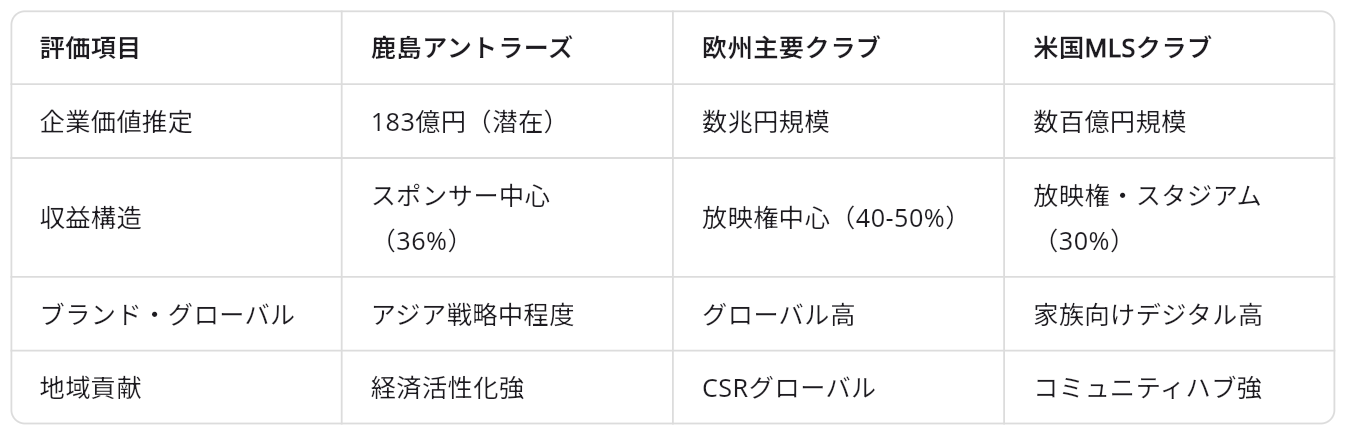

## 比較分析:欧州主要クラブと米国MLSクラブ

### 企業価値算出手法

Jリーグクラブの企業価値評価では、欧州フットボールクラブ市場のモデルを適用した手法が用いられる。東京大学先端科学技術研究センターの研究では、欧州の収益構造(放映権、スポンサー、スタジアム収入)を基にDCF(割引キャッシュフロー)法やマルチプル法を導出、日本クラブに適用した。鹿島アントラーズの場合、従来の買収評価(16億円)に対し、この新手法で183億円と算出され、欧州モデルがJクラブの潜在価値を7倍引き上げる可能性を示す。欧州主要クラブ(例: レアル・マドリード)では、グローバル放映権が基盤となり、企業価値が数兆円規模に達するが、鹿島は国内中心で規模が桁違いに小さい。MLSクラブは、Appleとの放映権契約(年間25億ドル)により、欧州に近づく評価手法を採用し、鹿島より収益予測が安定。Jリーグの成長戦略では、欧州の移籍収入を除いた事業収入モデルを参考に、鹿島の潜在価値をさらに高めるアプローチが提案されている。

### 収益構造

欧州クラブの収益は放映権(全体の40-50%)が主力で、プレミアリーグのマンチェスター・ユナイテッドは2023年に7,700億円超を記録。スポンサーと商業収入が多角化し、グローバルブランドが寄与。MLSは放映権中心(全体の30%)だが、スタジアム運営とチケット販売が強く、平均収益は欧州の1/10程度。鹿島の収益構造はスポンサー収入(盤石)と入場料(2023年12億円)が中心で、総売上72億円。欧州/MLS比で放映権依存が低く、地域密着型だが、スタジアム収益化(試合外イベント、クリニック)がMLSのビジネスモデルに類似。Jリーグ全体ではスポンサー収入が44%を占め、欧州の放映権中心構造との差が顕著。

### ブランド・グローバル展開

欧州クラブのブランド価値は優勝実績とグローバルマーケティングで高く、レアル・マドリードのBSIスコアは90超。アジア展開でグッズ/放映権を拡大。MLSは家族向けエンゲージメントとデジタル配信でブランドを強化、海外ファン獲得に注力。鹿島はJリーグ最多20冠で国内ブランド力A+(BSI 63.5点)が強く、メルカリ買収後家族層拡大。グローバルではアジア戦略(AFC優勝実績)と新設グローバルディビジョンでMLS並みの海外進出を狙うが、欧州の規模に劣る。Jリーグのアジア戦略(2012年開始)は東南アジア連携を強化し、鹿島の海外事業を後押し。

### 地域貢献

欧州クラブはCSR(例: マンチェスター・シティのコミュニティプログラム)で社会的影響を収益化。MLSは地域活性化をビジネスモデルの中核とし、スタジアムをコミュニティハブに。鹿島はホームタウン5市との連携(無線網構築、リサイクル、農業PR)で経済影響を及ぼし、スタジアムを年300日活用。これにより地域経済活性化と収益向上を両立、MLSのファンエンゲージメントに近く、欧州のグローバルCSRよりローカル志向が強い。Jリーグの地域農業連携事例では、鹿島の取り組みがモデルケースとして機能。

鹿島の位置づけは、欧州のスケールに及ばないが、MLSの地域ビジネスモデルに近く、成長余地大。企業価値183億円は有望性を示唆。

## 分析観点:過去評価、成長ドライバー、リスク要因、地域貢献とビジネスの両立

### 買収時評価額乖離分析

2019年のメルカリによる鹿島アントラーズ買収では、株式61.6%を16億円で取得し、企業価値を26億円と算定した。一方、欧州式評価(収益倍率モデル)で183億円、資産ベースで46億円と推定され、乖離が生じた。乖離の主因は、買収額が短期財務指標(2018年純利益4.2億円、PER約6.2倍)に基づくのに対し、欧州式がブランド価値や成長ポテンシャルを重視した点。メルカリの戦略的視点(デジタルマーケティング活用)で長期価値が過小評価された可能性が高い。無形資産(地域影響力、ファンコミットメント)の貨幣換算難が乖離を助長。

### 売上100億円施策の実現可能性

2024年度売上高は72億円でJリーグ上位。100億円目標に向け、グローバルディビジョン新設によるアジア市場開拓(グッズ・チケット収入増)、スタジアム収益化(ジム、ビアガーデン、クリニック)、協業パートナーシップ(JVCケンウッド無線網)が鍵。Jリーグ放映権拡大とアカデミー強化も寄与。家族連れファン増加(平均観客2万3037人)とメルカリのマーケティングで入場料・スポンサー収入を伸長可能。ただし、Jリーグ平均売上1725億円に対し、100億円超えクラブは2社のみの競争環境を考慮。実現可能性は高く、海外戦略で外貨獲得が見込める。

### リスク評価

Jリーグ放映権のDAZN依存、他クラブ競争激化、地域経済低迷(ホームタウン人口30万人)、グローバル経済変動(アジア展開の為替リスク)が主な脅威。コロナ禍のデジタル化遅れが収益減を招く可能性。これらにより企業価値が圧迫される一方、「すべては勝利のために」の投資戦略で成長維持。新技術実装の遅れもリスクだが、協業で緩和。

### 地域貢献のビジネス価値向上への寄与

ホームタウン5市との連携で、無線通信網(JVCケンウッド、防災強化)や水平リサイクル(サントリー、ペットボトル再生)が社会的インパクトを生む。これにより行政・企業パートナーシップ強化、スポンサー収入増。20冠ブランド活用でファンエンゲージメント向上、売上72億円に寄与。地方の強みとして新技術実装が好循環を生み、100億円目標を後押し。株式会社の利益追求と社会性を両立。

## 結論

鹿島アントラーズ保有企業の企業価値は、過去5年間の安定した収益基盤(2024年売上72億円、黒字転換)とブランド力(Jリーグ最多20冠)により、183億円規模の潜在価値を有すると評価される。メルカリ買収時の26億円評価は無形資産の過小評価が原因で、欧州モデル適用で7倍以上の乖離が生じた。将来的有望性は高く、スタジアム収益化(試合外活用拡大)とアジア市場開拓(グローバルディビジョン新設)により、2029年までに売上100億円達成が現実的。地域貢献(ホームタウン5市連携、無線網構築、リサイクル施策)は社会的インパクトを伴い、スポンサー収入増とブランド強化に寄与する。

– 企業価値の強み: スポンサー収入36%超の安定性と家族層ファン拡大(平均観客2万3037人)で収益多様化。地域経済波及効果(年間40万人集客)がビジネス価値を向上。

– 有望性のドライバー: Jリーグ放映権拡大、アカデミー強化(若手輩出)、投資戦略「すべては勝利のために」が成長を加速。バイアウト価値はM&A市場で46億円超へ上昇見込み。

– 比較洞察: 欧州クラブ(レアル・マドリード等)と比べ収益規模は小さいが、MLS並みの地域ハブ機能で差別化。グローバル展開でMLSモデルに近づく。

リスクとして放映権変動や競争激化を挙げつつ、協業と海外戦略で緩和可能。投資家視点では、中長期保有が推奨され、M&A機会を監視すべき。持続的成長により、Jリーグのグローバル化をリードする存在として投資判断を積極化する価値あり。